财联社7月4日讯(记者高艳云)券商半年功绩预报“首单”落地。

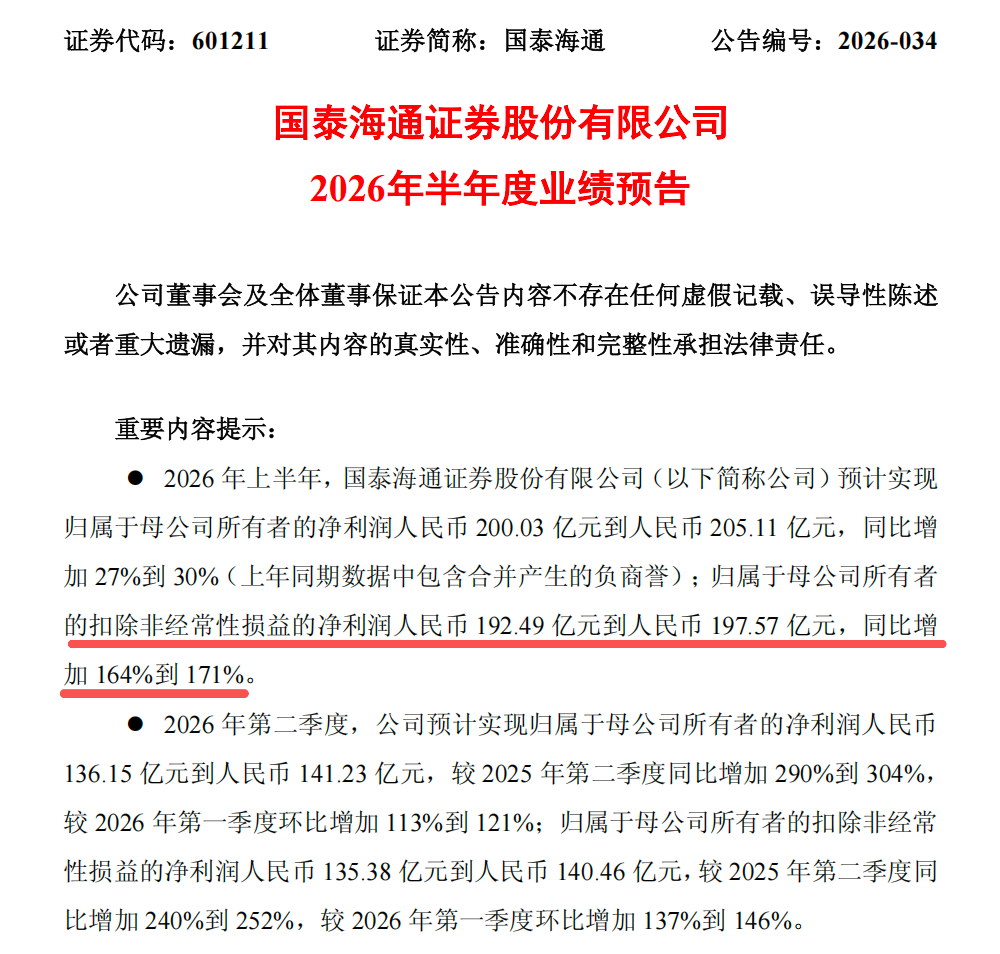

7月3日,国泰海通发布2026年半年度功绩预报,本年上半年,国泰海通展望杀青归母净利润200.03到205.11亿元,同比增27%到30%(上年同时数据中包含归并产生的负商誉);展望杀青归母扣非净利润192.49到197.57亿元,同比加多164%到171%,创下公司半年度功绩历史新高,刷新了行业半年度功绩的历史记载。

中信证券第一季度杀青包摄于上市公司股东的净利润达102.16亿元,同比加多54.6%,行业展望公司上半年归母净利也将高出200亿。

证券行业将不啻国泰海通一家功绩高增长,有卖方展望上市券商上半年归母净利润有望同比增长约五成,科创投资、海外业务与大资产处置将成为运行券商上半年功绩高增长的三大干线。

二季度扣非净利增2.4倍至2.5倍

单季度来看,国泰海通第二季度进展尤为亮眼。公司展望杀青归母净利136.15亿元到141.23亿元,同比增290%到304%,较一季度环比增113%到121%;归母扣非净利为135.38亿元到140.46亿元,同比增240%到252%,季度环比增137%到146%,相同创下公司单季功绩历史新高。

以投行业务来看,国泰海通收入将杀青激增。数据统计裸露,公司上半年IPO保荐承销费统统6.33亿元,行业排行由2025年的第7名跃升至第3名;债券承销金额从7560.22亿元增至8924.42亿元,增幅达18%,市集份额亦从10.1%提高至10.43%。

归并后的协同效应在融资端权贵开释,灵验撬动国泰海通多业务条线的杠杆弹性。数据统计裸露,上半年,国泰海通发债融资额达3441亿元,稳居行业榜首,来源第二名25.95%。债券融资限制的大幅膨胀,为两融等重本钱业务提供了填塞的资金支捏。

关于功绩预增的主要原因,国泰海通暗示,2026年上半年,公司统筹鼓励整合交融、协同联动与长远校正,着力构筑“投资+投行+投研”管事新质分娩力的全链条上风,不断提高抽象金融管事水平,加速开释整合交融效劳,资产处置、投资银行、机构与交往、投资处置等业务收入同比权贵增长,筹办功绩创同时历史新高,为加速打造具备海外竞争力与市集引颈力的一流投资银行奠定坚实基础。

券商受益科创投资、海外业务、大资产三大干线

以国泰海通为代表的券贸易绩之是以高增长,与经纪及大资产处置业务、科创投资、海外业务有权贵关系,这一意见亦被中金公司等多家卖方参谋招供。

上半年市集交投高度活跃,日均股基成交额达3.3万亿元,同比增99%。高景气度的市集环境不仅获胜提振经纪业务收入,更对两融、基金代销及资管等业务造成强力复古。

在IPO回暖与科创行情双重催化下,券商“保荐承销+跟投+直投/另类投资”的全链条收益权贵开释。上半年共有71家公司登陆A股,募资净额639.64亿元,同比大增91.25%;港股IPO承销限制亦同比增长82%。据卖方参谋测算,仅科创投资一项,全行业本年全年统统开释的盈利弹性或超200亿元,已成为继资产、跨境业务之后的第三增长极。

头部券商正加速增资以支捏境外子公司发展,杠杆率快速提高带动跨境业务收入高增。

此外,上半年“股债双牛”的市集环境也为自营及客需业务提供了邃密复古。万得全A指数高涨12%,中证全债(净价)指数高涨0.95%。

卖方乐不雅预判:上市券商净利或增五成

卖方参谋多半对券商上半年功绩捏乐不雅格调。

中金公司非银参谋预测上半年42家上市券商杀青归母净利1425亿元、同比增50%;调治后营收3384亿元、同比增37%。经纪业务孝顺调治后营收增量的40%,同比增58%;自营孝顺调治后营收增量的29%,同比23%;展望利息、资管、投行净收入分散同比增65%、28%、29%,分散孝顺调治后营收增量的14%、7%、5%。

兴业证券非银首席徐一洲在研报中指出,权利市集交投活跃度提高将获胜带动券商多业务条线景气度提高,经纪、两融和自营业务行为与市集交投景气度相关度最高的中枢条线,或将成为中报功绩增长的主驱能源,提出热心经纪、两融业务市集份额较高、自营业务赢利智力优秀的头部券商。

值得选藏的是,多家卖方参谋请示行业分化或将进一步加重。

东吴证券非银首席孙婷在研报中提到,头部贯串大势明确,尾部出清加速分化。头部券商与尾部券商盈利智力弥远分化开云体育,势必运行行业存量出清与资源贯串;我国证券行业正加速构建多档次本钱市聚积介体系。头部大型抽象券商,聚焦重本钱、机构、跨境等业务赛说念;区域特质中型券商,深耕属地资源,管事区域产业集群或垂直深耕细分赛说念,打造“小而专”宏构业务智力。